¿Sabías que si has pagado un viaje con tu tarjeta de crédito es probable que ya tengas un seguro de viaje que cubre las principales incidencias que te pueden ocurrir durante tu estancia en el extranjero?

En mi viaje a Argentina, por culpa de (gracias a) un retraso, el seguro de la tarjeta VISA me devolvió 1200 €. De mi reciente viaje a Indonesia, me han devuelto otros 1200€. De acuerdo, en ambos casos sufrí retrasos importantes que en su momento fueron incómodos, pero recuperar 2400€ hace olvidar esas horas perdidas y ayudan a empezar a ahorrar para el siguiente viaje. Después de los viajes a Indonesia y a Argentina, ya puedo pensar en mi próximo destino.

En los consejos de viaje de hace unas semanas os explicamos de forma sencilla y detallada el mundo de los seguros de viaje y las coberturas que (a lo mejor sin saberlo) puede que ya tengas por el mero hecho de haber pagado tu viaje con una tarjeta VISA. Hoy os explicamos los seguros que van asociados a estas tarjetas de crédito y que mucha gente tiene sin saberlo. Ambas son entradas largas, y probablemente no necesitáis leerlas ahora, pero la próxima vez que vayáis de viaje no olvidéis pasar por aquí y tomar buena nota (o al menos imprimirlo por si acaso necesitáis leerlo en mitad de un viaje). Contratar un seguro de viaje (o utilizar el seguro de viaje de tu tarjeta de crédito) es más sencillo y útil de lo que la mayoría de personas cree…

Las tarjetas de crédito y seguros de viaje vinculados

Yo siempre pago los viajes con la tarjeta de crédito, y ya en dos ocasiones el seguro de viajes vinculado a mi tarjeta VISA nos ha devuelto a mi mujer y a mí 1200 € por el retraso del vuelo y consiguiente pérdida de conexión con el siguiente avión. La verdad es que, a pesar del malestar que se te queda cuando te enteras del retraso del vuelo, luego el enfado diluye cuando ves que el viaje te sale algo más “barato”.

Lógicamente cada seguro tienes sus cláusulas. Por eso conviene revisarlo antes, para ver si se ajusta a las necesidades de cada uno y saber cómo actuar en el caso de necesitarlo.

Como digo, mi tarjeta de crédito (gratuita) tiene vinculado un seguro de viajes con unas condiciones muy buenas. Por ejemplo, si se retrasa un vuelo más de 12 horas o si se tiene que hacer noche, se me reintegran 300 euros. Si además se pierde la conexión con otro vuelo previamente contratado, se me devuelven otros 300 euros. En el caso de urgencia médica, me cubren hasta 18000 euros. Y si me pierden las maletas en el viaje, me reintegran hasta 1200 euros.

Si tu tarjeta de crédito no tuviera asociado un seguro de viajes o si sus cláusulas no fueran muy ventajosas, conviene contratar un seguro de viajes. No por pagar más se van a tener mejores coberturas. Buscando un poco se pueden encontrar seguros para viajes internacionales de dos ó tres semanas que por menos de 50 euros cubren las principales contingencias que en un viaje pueden surgir como gastos médicos, regreso anticipado en caso de enfermedad de un familiar o robo sufrido durante la estancia en el extranjero.

¿Qué debes hacer si, por ejemplo, se retrasa tu vuelo?

Como digo, a mí es la segunda vez que me pasa. La primera en mi viaje a Argentina. La segunda, volviendo de Indonesia.

Lo primero que hay que hacer es solicitar a la compañía aérea un justificante sellado en el que se indique el motivo del retraso o cancelación del vuelo así como la hora de salida prevista y la hora de salida real.

Este justificante hay que guardarlo como oro en paño ya que sino tendrás problemas para reclamar al seguro.

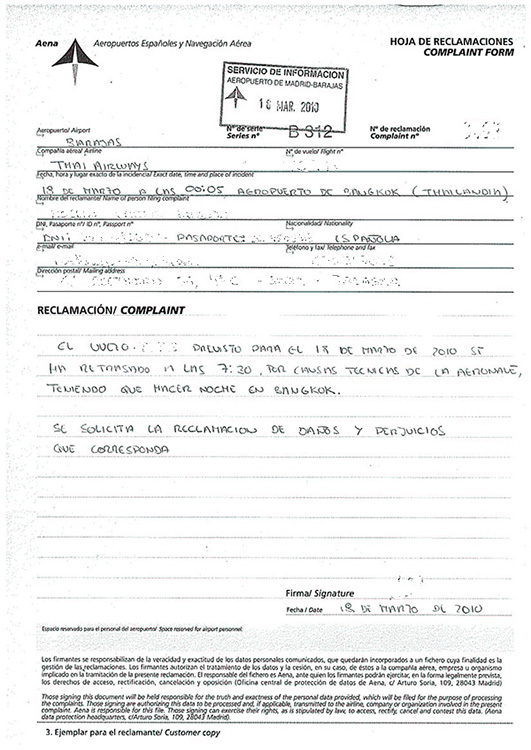

También hay que solicitar y cumplimentar en el mostrador de Aena una hoja de reclamaciones en donde se solicite a la compañía aérea la garantía de los derechos que como pasajero se tienen cuando se produce un retraso o cancelación del vuelo. Si se está fuera de España, habrá que hacerlo al regresar. Aena hará llegar esta reclamación a la compañía en cuestión. Probablemente la compañía se excuse en algún resquicio no contemplado en la Ley, pero si no se pone la reclamación, la batalla está perdida antes de empezar. Hay que quedarse una copia de esa reclamación, que será la que se envíe al seguro de viajes.

Como comentaba más arriba, es muy importante tener tanto ese justificante sellado de la compañía aérea como una copia de la hoja de reclamaciones, para que el seguro tenga constancia de que has hecho los trámites oportunos antes de solicitar las indemnizaciones contempladas en sus cláusulas.

Estos dos documentos, junto con las tarjetas de embarque y el justificante del pago del viaje con la Visa, hay que mandarlos a la compañía aseguradora en un plazo determinado para iniciar los trámites de reembolso de las cantidades establecidas en su condicionado. Este procedimiento ya dependerá de cada aseguradora y deberás ponerte en contacto con ella lo antes posible para que te indiquen cómo y dónde enviarles dichos documentos.

Un buen seguro te pagará una cantidad de dinero como compensación por los daños y perjuicios ocasionados por la incidencia. Hay otros seguros que se limitan a pagar hasta ciertas cantidades de dinero por los objetos comprados como necesidad surgida por el retraso o cancelación del vuelo. En ese caso, hay que guardar los justificantes de compra para mandarlos a la aseguradora junto con el resto de documentos arriba indicados.

De cualquier modo, lo más práctico es llevarse el condicionado del seguro de viaje con la documentación del viaje para no tener dudas en caso de sufrir alguna incidencia. En el condicionado viene un número de póliza que habrá que indicar cuando te pongas en contacto con la aseguradora.

Derechos del pasajero

Independientemente de que se tenga contratado un seguro de viajes, todo viajero tiene una serie de derechos que las compañías de vuelo deberían cumplir, como por ejemplo, en los casos en los que el retraso implica hacer noche en el lugar, la compañía aérea debería correr con los gastos de alojamiento, cena y desayuno en un hotel, y el traslado de los viajeros del aeropuerto hasta el hotel y del hotel al aeropuerto.

Para más información sobre los derechos de los viajeros, puedes consultar el Reglamento (CE) 261/2004 del Parlamento Europeo y del Consejo, del 11 de Febrero de 2004, en vigor desde el 17 de Febrero de 2005, y que establece unas normas comunes sobre compensación y asistencia a los pasajeros aéreos en caso de denegación de embarque y de cancelación o gran retraso en los vuelos.

Consejos generales

En resumen, destaco algunos consejos sobre los seguros de viajes:

- Comprobar si tu tarjeta de crédito tiene un seguro de viajes y llevar encima su condicionado. En mi caso, la tarjeta de crédito que tengo, una Visa Oro Obsidiana de Bankinter (www.obsidiana.es) tiene vinculado un seguro de viajes con SOS SEGUROS Y REASEGUROS, S.A que incluye unas condiciones muy buenas, especialmente para los casos de pérdidas de conexiones, retrasos, cancelaciones de vuelos o pérdida de equipaje.

- Comprobar si tu seguro de hogar te cubre los robos en tus alojamientos durante tu viaje. No es lo habitual pero algunos como Seguros Atlantis sí que lo cubren.

- Contratar un seguro de viaje si tu tarjeta de crédito no tuviera ninguno vinculado, o si éste no se ajustase a tus necesidades. Seguros Columbus Direct es una compañía de seguros que ofrece seguros muy completos a precios muy ajustados. Seguros IATI se caracteriza por tener muy buena cobertura médica. Europ-Assistance y Europea De Seguros (www.europeadeseguros.com) también tienen buenas condiciones, aunque no son de los baratos.

- Mírate el Reglamento 261/2004, aunque lo mejor es que le hagas un hueco junto con la documentación del viaje.